TRENDEK ÉS KILÁTÁSOK 2023. II. FÉLÉVÉBEN

2023.07.11

Az elmúlt három évben mindenki számára láthatóvá vált a turizmus életminőséget befolyásoló szerepe, jóllehet az ár, amit fizetnünk kellett, kell érte – világjárvány, energiakrízis, infláció, politikai feszültségek -, egyáltalán nem volt és most sem kívánatos. Ami jelen pillanatban globális szinten látható az az, hogy az egyének számára sokkal fontosabb lett az utazás a 2020 előtti időszakhoz viszonyítva, ami abban is megmutatkozik, hogy többet is hajlandók áldozni az utazók ennek érdekében. Az utazási döntést befolyásoló értékskála élére a környezetváltozás – „kiszakadás a hétköznapokból” – került, annak fizikai és lelki egészségre gyakorolt pozitív hatása miatt. Ezt követi a barátokkal, családdal együtt töltött idő felértékelődése és a mindenféle szempontból új élmények iránti vágy. (ITB Berlin 2023 Congress keretében elhangzott prezentáció, Expedia Group kutatás)

Ugyanakkor szembesülünk olyan veszélyt jelentő tényezőkkel is, mint például az infláció, az egészségügyi kockázatok, politikai instabilitás, melyek súlyának megítélésében eltérés tapasztalható a szakmai szereplők és a keresleti oldal között. Míg az előbbit szakmai körben jóval nagyobb kockázatként érzékelik, az utazók reakciói nem feltétlenül ezt tükrözik. Ennek hátterében az is meghúzódik, hogy a kereslet oldal folyamatos, de legalább időszakos objektív és reprezentatív kutatása a jogszabályi környezet és a költségek együttes hatása miatt csak korlátosan történik meg. Az az ellentmondásos helyzet alakult ki mára, hogy a digitalizációnak köszönhetően folyamatosan gyűjtött adathalmaz – data lake – soha nem látott mennyiségű hasznos üzleti információt tartalmaz, ugyanakkor annak szakmai fókuszú elemzése nem történik meg. Nemzetközi és hazai körben is a megoldást a mesterséges intelligenciától várjuk, de annak sikeres betanítása csak megfelelő kompetenciákkal rendelkezőktől várható el. Amíg ez a folyamat nem zajlik le, addig a rendelkezésre álló információk, a korábbi tapasztalatok és az adott társadalmi és gazdasági környezet elemzése alapján tudunk különböző szcenáriókat felvázolni az előttünk álló időszakra vonatkozóan.

Magyarországon is érvényesülnek a globális fogyasztói trendek, mégha ez nem feltétlenül is esik egybe az egyéni érzékeléssel, értelmezéssel. Ezért érdemes a hazai adatokat európai összehasonlításban is vizsgálni, különös tekintettel az ország turizmusának versenyképességével kapcsolatos elvárásokra és stratégiai célkitűzésekre. A TUTSZ szakértői az alábbi folyamatokra alapozzák megállapításaikat:

- növekvő igény tapasztalható a valós élményekre, nem akarnak az emberek otthon maradni szabadságuk idején,

- a személyes szükségletek előtérbe kerülnek, a szabadidőben az emberek a megnyugvást, lelki feltöltődést keresik,

- erősödik az óvatos fogyasztói magatartás, aminek következtében az eltérő jövedelmi helyzetű csoportok közötti különbség csökken ezen a téren, azaz minden csoport árérzékenyebbé válik,

- az év hátralévő részére prognosztizált csökkenés az infláció és a megélhetési költségek terén nem jár együtt a fogyasztási szerkezet és attitűd változásával, továbbra is megmarad a költekezés visszafogása,

- jelentős reálbéremelés nem várható, a VKF megállapodásban határértékként éves átlagos 18%-os infláció került rögzítésre, melynek érdekében a közelmúltban több intézkedés is született.

A felsoroltakon túl további elemek is hatással vannak a vendégforgalom és a turisztikai bevételek alakulására:

- HUF/EUR árfolyam változása,

- árrésre nehezedő nyomás, ezáltal a vállalkozások jövedelmezőségének alakulása, ami kihat a kínálati oldal alakulására,

- versenytársak aktivitása és piaci helyzete,

- a helyi szintű desztinációmenedzsment körébe tartozó folyamatokért felelős szakmai koordináció piaci aktivitása.

Ezek fényében az előttünk álló időszakban szakértői csoportunk az alábbi trendekre számít:

- a hazai lakosság utazási intenzitása enyhén csökken, ami leginkább a 3 naposnál hosszabb belföldi pihenések körében jelentkezik várhatóan, azaz a főutazások körében csökken a belföldi úticélok súlya,

- az 1 – 3 napos belföldi utazások számában érdemi változás nem várható,

- a külföldi vendégforgalom növekedése a főszezonban dinamikusan emelkedik, ugyanakkor a már jól ismert desztinációk felé irányul a vendégforgalom szétterítését ösztönző struktúrák hiánya miatt,

- összességében a várható vendégforgalom még nem fogja meghaladni a 2019-es volument, mégha egyes részszegmenseinél ez be is következik,

- a turisztikai bevételek előző évhez képest növekednek az elmúlt időszak áremelkedési és a forint gyengülése miatt, de ebből nem következik feltétlenül vállalkozási szinten a jövedelmezőség erősödése,

- az elmúlt időszak attrakciófejlesztései, a szolgáltatások minőségi fejlesztései és az aktív turisztikai kínálat jelentős bővülése a látogatószám jelentős emelkedéséhez vezet ezeken a pontokon, ugyanakkor az így keletkező bevételek nem minden esetben biztosítják a fenntarthatóságot, ami már középtávon is előrevetít további kezelendő problémákat,

- az szállás- és vendéglátás szolgáltatás terén mutatkozó munkaerőhiány és humánmenedzsmenttel kapcsolatos nehézségek idén is velünk maradnak, ami közvetlen hatással van a vendégélményre, a vendég minőségérzetére, azaz elégedettségére.

A makrogazdasági folyamatok nyomán a központi költségvetés szintjén szigorú fiskális politika látható, így mindenképpen nemzetgazdasági célként értelmezendő a belföldön képződő jövedelmek határokon belüli elköltése, azaz a belföldi turizmus minél erőteljesebb ösztönzése. Nem véletlen, hogy az európai országok kivétel nélkül nagy hangsúlyt fektetnek erre.

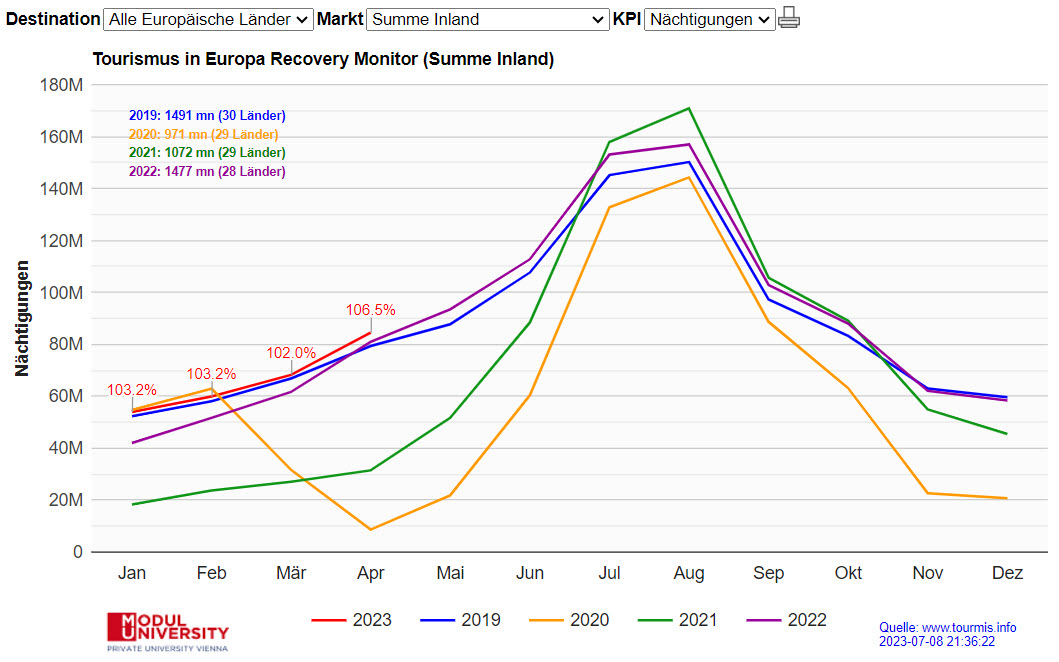

Ahogy a TourMIS adatbázisa alapján vizsgált adatokból is jól látszik, Európában 2023 első öt hónapjában a belföldi forgalom Magyarországon kívül Szlovéniában és Litvániában esett vissza jelentős mértékben, illetve Dániában 1,8%-kal. A legfontosabb küldőpiacainkon jelentősen bővült az ottani belföldi vendégérkezések száma: Németországban több mint 35%, Szlovákiában 35%, Ausztriában 19% a növekedés az előző évhez képest.

Érdemes a belföldi forgalom tendenciáit távlatosan is vizsgálni, melyek európai szinten egyértelműen már meghaladták a 2019-es teljesítményt.

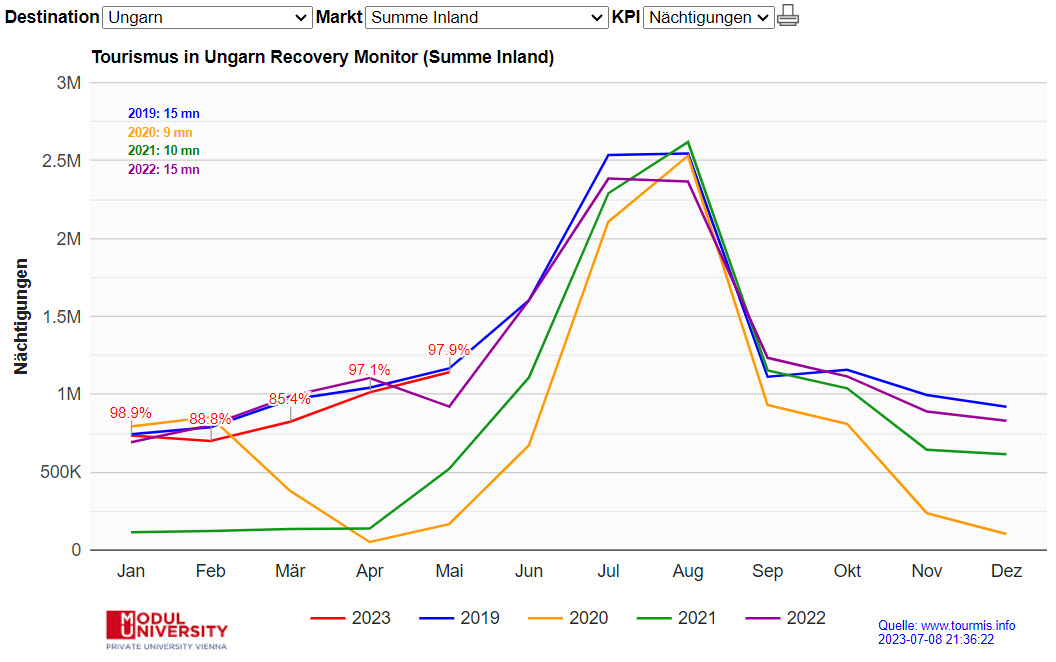

Magyarországon az első öt hónap alapján még néhány százalékos eltérés mutatkozik, összhangban a KSH által publikált adatokkal:

Összegezve az elmondottakat a TUTSZ szakértő csapatának javaslata az, hogy a szakmai és nemzetgazdasági érdekek egybeesése miatt különösen fontos, hogy a belföldi utazást ösztönző marketing erősödjön, mely tevékenységbe nélkülözhetetlen a helyi érdekeltek partnerségen alapuló bevonása. Azon vidéki desztinációk kínálata, ahol a vendégkör kétharmadát, vagy még nagyobb részét a hazai közönség teszi ki, nem képvisel nemzetközi szinten olyan erős vonzerőt, hogy az elmaradó belföldiek helyét külföldi szegmensekkel lehessen pótolni.

A gyors cselekvés és minél több hasznos alternatíva érdekében szükséges az NTAK-ban folyamatosan növekvő turisztikai adatvagyon közkinccsé tétele, mely egyúttal elejét venné a szakmai párbeszéd és eszmecserék során felmerülő félreértéseknek. Az adatbázis egyes elaprózott részeinek kontextusból kiemelt publikálása nem segítik a tisztánlátást és Magyarország versenyképességének megerősödését, ezáltal a turizmusból származó közösségi haszon maximalizálását is gátolja.